La normativa fiscal exige precisión técnica, cumplimiento de plazos y manejo adecuado de la información financiera para evitar sanciones y maximizar el desempeño empresarial.

La Declaración Anual de Operaciones con Terceros (DAOT) 2026 es una obligación informativa establecida por la SUNAT que tiene como finalidad reportar las operaciones comerciales realizadas con clientes y proveedores durante el ejercicio fiscal 2025.

Este reporte forma parte de los mecanismos de cruce de información tributaria y control fiscal, permitiendo a la Administración Tributaria verificar la coherencia entre ingresos, compras, crédito fiscal y gastos declarados por los contribuyentes.

El DAOT tiene como propósito principal:

En otras palabras, es una herramienta clave dentro del sistema de gestión de riesgo y fiscalización electrónica de la SUNAT.

Deben presentar esta declaración los contribuyentes que, durante el ejercicio 2025, cumplan con alguna de las siguientes condiciones:

1. Ingresos o compras mayores a 75 UIT

Empresas cuyos:

hayan superado las 75 UIT, equivalente a S/ 386,250 para el ejercicio 2025.

Este umbral busca focalizar la obligación en contribuyentes con mayor volumen de operaciones comerciales.

2. Principales Contribuyentes (PRICO)

Aquellos contribuyentes designados como Principales Contribuyentes por la SUNAT al 31 de diciembre de 2025, independientemente del monto de sus operaciones.

La condición de PRICO implica un mayor nivel de supervisión y control tributario, por lo que el cumplimiento oportuno del DAOT resulta especialmente relevante.

Desde el año 2016, los contribuyentes que llevan sus:

ya no están obligados a detallar las operaciones en el DAOT.

En estos casos, únicamente deben generar la “Constancia de no tener información a declarar”, lo que simplifica el cumplimiento formal y evita la duplicidad de información, ya que la SUNAT ya cuenta con los datos a través del Sistema de Libros Electrónicos (PLE o SIRE).

No presentar el DAOT dentro del cronograma establecido puede generar:

Por ello, es fundamental realizar previamente una revisión contable y tributaria que permita validar los montos de ingresos, compras y operaciones con terceros antes de la presentación.

Para evitar contingencias tributarias, se recomienda:

✔ Verificar si se supera el límite de 75 UIT.

✔ Revisar la condición de PRICO al cierre del ejercicio.

✔ Validar la consistencia entre el DAOT, el IGV y el Impuesto a la Renta.

✔ Confirmar si corresponde solo generar la constancia por llevar libros electrónicos.

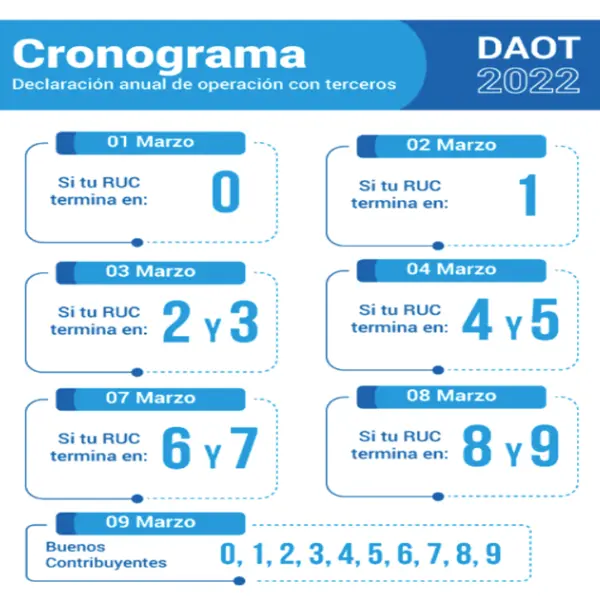

✔ Cumplir con el cronograma oficial de vencimientos de la SUNAT.

El DAOT 2026 es una obligación informativa clave dentro del sistema de control fiscal peruano. Aunque para muchos contribuyentes el proceso se ha simplificado gracias a los registros electrónicos, sigue siendo un aspecto relevante del cumplimiento tributario anual.

Una adecuada planificación y revisión contable permitirá evitar multas, inconsistencias y contingencias futuras ante una eventual fiscalización de la SUNAT.

CONTACTAR